智能化设计的人寿保险将成为每个人盼望拥有的必需品 3

系列(3)鱼和熊掌兼得,人寿保险智能化设计之二,(注重资产配置,高净资产人士的智能化人寿保险设计需考虑的概念,让资产更安全,增长更稳健,案例)

本期将演示高净值人士在投资组合中配置人寿保险投资的必要性。

投资组合中哪一部分是需要置入人寿保险投资的呢?

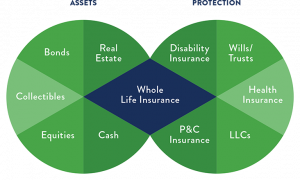

先看一下上图,在本文结束时,您会更深地理解智能化人寿保险作为资产配置的重要性

如果您已经有足够的高风险高回报(股票、基金等)与低风险稳健型投资(银行存款、国债等),还希望寻找介于两者之间的有保底型投资,同时又希望能发挥人寿保险的现金值及赔偿金免收入税、债务免责、大病保障、遗产规划等作用,此时您可能需要智能设计人寿保险来完成,

以下将通过案例说明高净值人士的人寿保险智能化设计,将设计后的人寿保险投资放入整个资产配置中,是如何确保投资能够保底稳健增长,同时帮助他们可预见地完成人生的理想和愿望

以完成下列人生中最关心的,最能影响个人,家庭,资产,投资事业的事情为智能化人寿保险的要素来进行设计

l 获得高杠杆巨额身故免税赔偿现金(用以保护巨额的资产),

l 得到债务的免责法律保护,

l 遇到大病和失去自理能力时的保障,

l 遗产规划时能用到的特殊工具

注:可支配投资金融的资产超过100万的个人归类于资产高净值人士;超高净值人士被定义为净资产超过500万美元的人(投资金融的主要是股票/债卷,但不包括本人居所价值)

以下为案例:

Johnson 和 Alice是一对中年夫妇,Johnson 48岁,Alice 45岁。育有两个孩子,19岁儿子和16岁女儿。

夫妇俩各自拥有150万定期人寿保险(仅是身故赔偿的定期人寿保险)

夫妇俩都是投资家,每年的年收入为各自40万,收入以投资回报和物业出租为主。

投资在股票基金债卷的资金约300万左右,此投资金额依靠他们专业的投资组合,每年收入比较稳定。

他们有自己的主住房450万,有两处度假屋投资出租房分别为95万和110万。还有一个农场,120万。

债务主要是物业房贷。目前超过300万。这是他们两个各自拥有150万定期人寿保险的原因。但是从他们家庭结构来说,一是远远不够,二是定期人寿保险是有时效的。

根据以上的情况,首先我们罗列出所有这对夫妇的人生所需。

1, 需要多少保额。粗略地估算,如果夫妇的某一方身故,另一方将独自承担300万债务,以及供养子女至少到大学毕业。所以保额至少是各自300万加上子女教育/抚养费用。

2, 如果夫妇的一方遇上大病,或生活不能自理的紧急情况,各自认为将需要50万到一百万紧急现金,从而不会影响目前的生活状况

3, 遗产规划方面觉得时间尚早,但是如果早一点拥有终生的人寿保险,在退休年龄时用成熟的人寿保险与资产一起做遗产规划。

4, 夫妇双方决定开始对资产配置进行以下微调。用年收入的10%,再加上投资部分的2.5%配置到人寿保险中来(大约11万左右/年),持续20年到退休年龄。

5, 资产将来的增值税将由人寿保险来支付。身前的,由人寿保险的现金值支付,身故的,由身故免税赔偿金支付。

接着,他们开始进行人寿保险的智能化设计,希望配置到人寿保险计划的资金能够做到保底并保证持续增长,并能同时抵抗当身故风险,大病风险,或失去自理能力风险(暂时的,或永久的)来临时,家庭财务能依旧不受影响。拥有的人寿保险计划,在将来做遗产规划时将成为关键的工具。

在反复选用各种组件得出满意的结果如下:

Johnson名下每年配置 $60,000,逐年配置至20年;Alice名下每年配置 $50,000,逐年配置至20年。

即:整个家庭的投资开始每年配置$110,000到人寿保险中,逐年配置到家庭投资组合中,

到第20年总共为$2,200,000

配置后在投资增益和家庭保护得到的利益:

自此,夫妇任何一人,任何时候,

l 得了大病,获得$500,000现金;

l 暂时生活不能自理,获得$5,000/月护理费直至康复;

l 永久生活不能自理,获得$500,000现金;

l 身故,获得$3,000,000或以上免税现金赔偿。

在20年存期期满时,家庭在人寿保险的现金值为$2,470,000,30年时,现金值为$4,440,000

现金值可以随意调用。在这个案例特别提出Johnson家庭是在“资产配置”概念下进行人工智能设计。因为Johnson夫妇原来的配置主要是:1,高风险/高回报 2,低风险/稳健型低回报 3,房地产/不动产长期投资。第3项的投资是缺乏现金流动性的。在整个配置里缺的一部分是:当今结构没有的极低风险的中等回报板块,并且该板块能弥补现有三个板块的不足,既能保证有中长期投资回报,又能做到当风险降临时不影响能够具备抵抗力而不影响,或是保全原先3个板块安全和家庭安全。

在“资产配比”概念下,按不同需求去设计,结果是会朝多个不同方向去满足需求的。下面举例如果Johnson夫妇仅考虑投资回报率的一种方案的结果(相同的投资)

第一年Johnson的身故保额—190万;Alice的身故保额为180万

20年时,Johnson的保额 – 300万;Alice的身故保额为300万

20年时家庭在人寿保险的现金值为$3,174,892

30年时家庭在人寿保险的现金值为$5,990,000

需要强调的,而且这已经是被证实了,把智能化人寿保险配置到家庭投资组合中一定会带来更大的利益。后一个配置似乎也是个不错的。只是在前20年期间,Johnson和Alice的身故保障都低于他们300万的债务,而且控制Johnson夫妇在这20年期间,以及今后的一生,大病,或生活不能自理会给家庭的资产和生活带来影响的风险。

这时我们再来看一下文章开始时让您关注的组合图

请注意上图中的蓝色部分。当配置了经过智能化设计的人寿保险,不仅保护了右边人生中需要保护的组合,人寿保险不断增长的现金值也成为了左边投资组合中一个重要配置—- 鱼和熊掌兼得!

您也可以按照“资产配置”概念,理性地智能化设计您的人寿保险计划,把它作为您资产配置中的一部分,看看会给您带来多大的利益,以及怎样让您的资产更安全,增长更稳健。

期待您的反馈。友安金融的顾问将会帮到您。请联系: https://scfinan.ca/contact/

敬请关注下期,系列(4)我们将涉及企业业主的人寿保险智能化设计,他们拥有高净资产,自己经营的企业,在设计时会考虑用到…… ()