智能化设计的人寿保险将成为每个人盼望拥有的必需品 4

系列(4)鱼和熊掌兼得,人寿保险智能化设计之三(在企业在需要的时候得到足够的现金,保证企业长期获利发展更安全,增长更稳健,家庭更平安。合伙人生意的智能化人寿保险设计需考虑的概念,案例)

从本期开始我们来看看,智能化设计的人寿保险是如何确保企业的业主长期稳定获利的。

对企业设计,会涉及到蛮多方面的。所以会在几个篇幅中用不同的案例来演示不同的方面,比如:最常见的是合伙人公司,一个业主的公司,等。主要将围绕直接影响公司发展的主体 — 股东、关键员工、公司开销,等要素来进行智能化设计,以确保公司能够在一个有法律保障的,有现金保障的轨迹上长期获利发展。

本期先进行“合伙人生意”的智能设计。如下先将合伙人公司发展的主体的关键性和重要性做个描述:

失去关键人物(意外身故,大病,暂时或永久失去自理能力,或永久伤残)

小企业的生存和发展往往严重依赖于个别关键人物。一旦失去关键人物,企业将顿时陷于困境。可能出现的结果包括:内部人心不稳,经营出现混乱,外部客户信心动摇,市场地位和信用地位受损;随之而来的是市场流失、销售下降、收入骤减以及债主催债。如果没有一个妥善的保障计划防患于未然,企业极有可能难以为继而就此倒闭。这个时候,公司需要一笔应急现金,一来稳定内部和外部信心,二来用以补偿经营损失和应付催债,三来用以雇请和培训关键人物的继任。

失去业主本人(意外身故,大病,暂时或永久失去自理能力,或永久伤残)

- 对许多小企业来说,业主本人往往就是生意的关键人物。失去业主除了产生如上所述的影响之外,对家庭独资生意而言,还面临一个继续经营的问题:如果业主家人想要继续经营,则需要一笔应急现金,一来维持生意经营,二来提供继任者及家庭的生活收入,直到生意步入正轨。

- 除此之外,业主身故还将触发企业上缴资本增值税的义务,这是许多业主不曾意识到或者很少注意到的问题,我们称之为隐藏的税务定时炸弹。按照加拿大税法,业主身故即意味着其名下所有资产(包括公司股份)的自动清算。公司股份按市值计算,超出初始投资部分作为资本增值而负有缴纳资本增值税的义务。届时如果没有足够可用的现金或流动资产支付税金的话,业主家庭或将面临拍卖资产或股份用以抵税的尴尬局面,无疑这是没有人愿意看到的情景。

- 失去合伙人之一(意外身故或永久伤残)

- 我们知道,合伙生意的基础是合伙人之间的信任和默契。所以,如果合伙人之一发生意外,对其他合伙人意味重大。基本上,他(们)会发现自己只有以下四种选择:(1). 继续经营,和一个完全陌生的新股东(原股东的继承人)合作;(2). 感觉无法合作,卖掉自己的股份;(3). 继续合作困难,卖股无人接盘,被迫关闭生意;(4). 买断原合伙人的股份,自己独自经营。不难看出,对大多数人而言,第四种选择是在此情况下的最佳选择。问题是买断股份的资金从何而来。

综合上述,给企业带来重大影响时,唯一能解决问题的只能是—- 现金!

会计师会收费做账,律师收费签法律文件。唯有保险公司会在需要时送上足量的现金,没有之二。所以,以下我们进入主题,为合伙人生意专门设计智能化人寿保险,确保在生意需要的时候能够得到足够的现金,保障企业长期获利,稳定发展。

商业智能化人寿保险 – 防范风险最有效的解决方案

构成合伙人生意智能化人寿保险的基本类别:

- 关键人物保险(Key Person Insurance,KPI)

这是为企业业主或公司关键人物购买的人寿保险或重病保险,可以有效防范失去公司支柱的风险,帮助小企业度过难关。首先,KPI的存在本身,就向雇员、客户和债主表明了,在意外情况下企业仍可正常经营,从而消除公司内外的担忧。一旦发生意外,保险赔偿金可用于1). 补偿公司经营损失;2). 偿还催债;3). 聘请和培训关键人员的继任;4) 为业主家人提供一定财务支持。

KPI可以是定期险或者终身险,这取决于业主的综合财务考虑和保险组合策略。KPI一般由公司购买和持有,并以公司为保险受益人。

- 股权买卖筹资计划(Buy-Sell Funding,BSF)

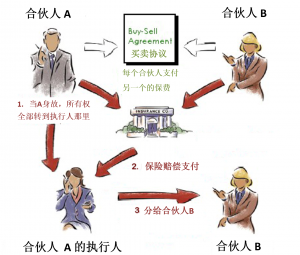

合伙经营的企业,合伙人之间需要签订一份股权买卖协议(Buy-Sell Agreement)来保护双方的利益,以便在一方发生意外时另一方有权买断对方的股权继续经营。为保证股权买卖协议切实可行,需要一个经济有效的筹资方案。为合伙人分别购买人寿保险,是最经济有效的股权买卖筹资方案。BSF可以在需要时确定无误地为另一方提供确定数额的现金来实施股权买卖协议。

BSF的持有人和受益人可以是公司,也可是合作对方

- 资本增值税筹资计划(Capital Gains Tax Funding,CGTF)

- 这是企业为业主购买的一份终身人寿保险。其目的是在业主过世时,以保险提供的免税赔偿金来支付企业资产所面临的资本增值税,从而避免被迫拍卖资产来支付税金。事实上,对于考虑转移资产的业主,CGTF是一个有效的资产保护工具, 可以使企业资产完整地留给继承人。

- CGTF通常由公司购买和持有,并以公司为保险受益人。

4. 公司保险退休计划(Corporate Insured Retirement Program,CIRP)

- 许多业主把公司的剩余利润或盈余现金放在担保投资证(GICs)等应缴税投资中,而没有察觉无形之中政府成了这些投资的隐形股东,因为通过税收政府将取走投资收益的近一半。有没有办法让投资收益更多地为己所用而不是交给政府呢?答案就是公司保险退休计划。

- 简单地说,CIRP是指企业将盈余现金放到具有税务豁免权的终身人寿保险里而不是应缴税投资中,让资金在保单中免税增长;在将来需要用钱的时候(比如为业主或股东提供退休收入),以保单为抵押从银行获得信用贷款。通过适当的机制,可将保单抵押贷款产生的现金流用于业主或股东的退休收入补助。CIRP 的主要好处是资金免税增值和免税借贷用款,从而达到几乎不缴税的目的。事实上,CIRP是一个一箭三雕的理财手段,不但提供终身风险防范, 更兼顾退休计划和资产转移。有关CIRP的详情,另外再述。

5. 公司遗产契约(Corporate Estate Bond, CEB)

– 公司遗产契约在原理上与CIRP类似,但着重于解决遗产转移问题。CEB也是将企业盈余现金投资于豁免课税的终身人寿保险中,让资金在保单中免税增长并不断加大保单的赔付数额;在业主过世时,公司可获得数额巨大的免税赔偿金,通过享有税务优惠的资本红利帐户(Capital Dividend Account,CDA)可将保险赔偿金(扣除保单成本)转移到业主继承人手中,毋须缴税。 换句话说,利用CEB,业主实现了让公司盈余现金免税增值、再免税转移的梦想

– CEB尤其适用于有稳定盈余现金并打算将来作为遗产留给家人或作为慈善捐赠的企业业主。

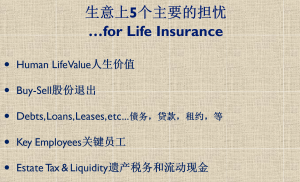

从上述描述可以得到合伙人生意必需要策划好哪些关键事宜,目的就是要为排除掉合伙人生意上的五个担忧做计划上的准备,下图是五个会影响公司正常发展的五个主要担忧:

以案例说明如何通过Buy & Sell Agreement 确定一个企业需要的现金数目:

ABC Manufacturing 简介

公司拥有人:

– Dennis…age 43

– Gary…age 45

- 收入 (工资): $250,000

- 雇工: 20

- 带薪关键员工:

– 3名关键人员

– $100k to $120k 加年度10%的Bonus

- 利润分享:

– RRSP $1,000,000 资产余额

– ~ $500k 在Dennis和Gary的账户中

- 房产物业:

– 拥有ABC制造公司的办公大楼

– 自住房

– 度假屋

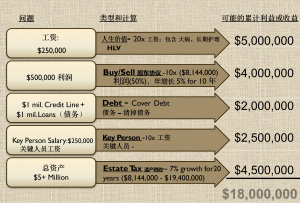

考虑了上述Buy & Sell Agreement 签订的5个关键问题,双方确认了方案中的关键数目,在律师楼签了协议,见下图:

说明(5个关键问题确定所需的现金数目):

- 工资(人的价值):在合伙的一方如果身故,大病,生活不能自理,伤残,或退出生意时,另一方将买下对方的所有股权利益。工资是当下股东的收入,也是股东受益人的生活依靠。如果生意出售了,潜在受益人需要20年的保障(年份可以事先谈妥设定的)所以20年为$5,000,000

- 利润(退出机制的关键数值之一):利润这里按一半以每年5%增长计算,持续补贴受益人10年,约340万左右。在利润行的利益收益列设定400万。公司估值为$8,144,000.

- 债务:$2,000,000计入收购的价格中。

- 关键人员的工资:3人,每年为25万,至少用10年,故250万。

- 总资产:每个股东名下计有的总资产为500多万。按7%增长率,20年后总值为$19,233,408

19,233,408 – 8,144,000 = 11,089,408,20年时的增值税约443万。故双方谈妥,$4,500,000。(可能考虑到公司的顺利、正常运作,受益人在20年中的现金利益受到了保障,故公司的8,144,000将暂时至少20年不变现……)

至此,累计利益栏目的数目确定了。如果一方身故、大病、生活暂时或永久不能自理,或退出时,合伙的另一方可以购买其股份,从而保持对企业的控制,这个案例双方同意的购买价为:$18,000,000,细则都列在了律师公证签字的协议中了。参见见下图。

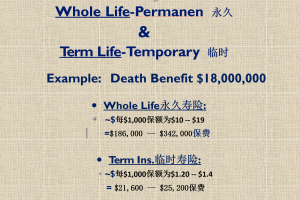

问题来了,这笔钱由谁来出?这个世界上只有保险公司能够出了。那么,公司用什么代价让保险公司出这笔钱呢?也就是说,公司用多少成本来拥有这份$18,000,000保额的保险呢?下图简单勾画了成本计算。到了现在这一步,不难看出,成本高低对公司实现在需要的时候得到一千八百万现金是不成问题的。接下来只剩下人寿保险智能化设计细节了。

本案智能化人寿保险设计进入到最后了,确定以什么成本来创造这1千8百万免税现金?

报价已经列出来了,您应该也可以试着为ABC公司组合一下。

其实,ABC公司还是根据公司实际财务运作情况来定。可以使用永久的,也可使用临时的,或混合使用。

$18,000,000数字之前,其实是在我们顾问讲解后ABC公司为了长期发展而定的;数字之后,我们进行了所需人寿保险的智能化设计,期间也特别设计了我们前面讲到的“资本增值税筹资计划”、“公司保险退休计划”、“公司遗产契约”,…,这些都是人寿保险智能化设计追求的结果,如同智能化手机必定要下载所需的Apps一样。因为永久人寿保险具有帮助企业合法免缴纳大量税金,永久人寿保险的现金值无税增长,采用抵押借贷方法可无税用作股东退休金,……。此外,公司如果流动资金利用率高的话,保费还可以有银行以基准利率贷款,利息和部分保费还可以抵税。

本期花了些篇幅讲解了企业长期发展必需注意的事项和知识,为了避免本期内容过多,人寿保险智能化“鱼和熊掌兼得”的小结,将放在下一篇幅的开头叙述。

欢迎您给我们反馈信息。友安金融专业顾问可以为您企业出谋划策。

https://scfinan.ca/contact/ wisdomelect@yahoo.com

Great!

sja

很好

fsadjak