在家族内部进行财产转让时需要避免的重要税务考虑因素

在许多中国家庭中,父母和子女之间通常存在紧密联系,经济上的分离通常没有许多西方家庭那么清晰。因此,在家庭成员之间进行财产转让是很常见的。家族内部的财产转让通常通过以下三种方式进行:

- 赠与

- 以低价出售

- 共同所有

这些财产转让通常旨在实现以下目标:

- 避免继承产生的遗嘱认证费用

- 保护资产免受潜在未来债权人的影响,尤其是对于小型企业所有者而言

方法一:赠与

将资产转让给收入较低的家庭成员以实现收入分担是一种常见策略。值得注意的是,在加拿大没有赠与税。然而,加拿大税务局(CRA)有机制,例如收入归属规则,可以在您不小心操作时征收大额税款。收入归属规则适用于以下三种情况:

- 转移资产至信托:如果您为子女或配偶设立了一个信托基金,并将资产或财产转移到该信托基金中,从处置这些资产产生的大部分资本收益将归属于转让人。从这些资产产生的任何收入必须归还给原始捐赠人并按相应的税率征税。这就是收入归属规则发挥作用的地方。

- 转移资产给未成年子女:将财产作为礼物转移给18岁以下的子女也属于收入归属规则的范畴。从礼物中产生的任何收入,如租金收入,必须按税法归属于原始捐赠人。唯一的例外是未成年人获得的资本增值。如果孩子出售该财产,资本增值将以孩子的名义纳税。因此,从节税的角度来看,如果您拥有具有显著增值潜力的资产,例如房屋、股票、珠宝或艺术品,您可以考虑将其赠与给未成年家庭成员。然而,这样做存在重大风险,尤其是考虑到家庭法可能产生的潜在后果。需要谨慎考虑可能的结果。

- 赠与给配偶或成年子女后的资产升值/贬值:当将房屋以“礼物”的形式赠与家庭成员时,税法将其视为按公平市场价值出售。如果赠与时的公平市场价值高于原购买价格,导致资本收益,则赠与人需要按照正常规则支付资本增值税。然而,当赠与的是主要住所时,赠与人不需要纳税,而接受方被视为以公平市场价值取得该财产。如果接受方已经拥有一处房产,并在将来出售,出售价格与赠与时的公平市场价值之间的差额将成为接受方的资本增值。例如,如果父亲以10万美元购买主要住所,并在市场价值为50万美元时将其赠与给成年儿子,那么这40万美元的增值不需要缴税。如果成年儿子在之后的五年内以70万美元出售该房产,并将其用作投资,那么他将需要缴纳20万美元的资本增值税(70万美元-50万美元)。然而,如果儿子继续将该房产作为自己的主要住所使用,那么它仍然是免税的。主要住所的资本增值不需要缴税。

对于赠与投资房产的情况,我们假设其购买价格为10万美元,现在价值为50万美元。如果父亲将该房产赠与给成年儿子,那么它被视为按公平市场价值出售。父亲需要报税的金额是公平市场价值减去购买价格所得到的资本收益。但由于这是一次赠与,没有现金流入,因此税务局通常不会收取赠与税。然而,接受方将以50万美元的成本基础拥有该房产,如果在将来出售,则根据实际卖价与该成本基础之间的差额来计算资本增值。

更多资讯,请联系 联系我们 – 友安金融 (scfinan.ca)

Financial Planning

儿童教育基金计划

商业保险及新移民医疗保险

各大公司人寿保险

保本基金及互惠基金

房地产投资及商业转让事项

各类重大疾病保险与医疗基金

International Student & Travel Insurance

员工团保福利计划

遗产规划与退休储蓄计划

税务策划+海外资产管理

个人所得税申报

公司设立于公司税务

海外资产申报,海外资产管理

安家置业 —— 我们的V1P安家服务项目

我们的V1P安家服务项目:

机场接待、安排食宿及租房

协助申请社会保险卡/医疗卡/居民卡

协助了解加国日常生活及购物

协助考取驾驶执照/介绍驾驶学校

协助购车/购买汽车保险

协助了解购房信息 /购买房屋保险

申请银行开户

协助申请信用卡

介绍寻找工作技巧

协助申请社会福利

协助了解法律咨询服务

申请入籍咨询服务

协助解决移民监问题

协助了解加拿大税收情况

协助申请探亲签证

协助父母移民加拿大

协助了解设立公司有关事项

提供创业信息交流平台

Education

推荐语言学习机构

提供办理子女入学信息

太空家庭子女寄宿照顾

协助了解孩子去美国上学问题

友安金融梦想人生设计师SAM__Go Home Lake Boat Rentals

A WHOLE DAY OF ACTIVITY

![]()

RENT A BOAT TODAY AND HAVE A FUN EXPERIENCE ON THE WATER

* A pre-authorized damage deposit is required for Pontoon Boat and Bowrider Boat up to 21 feet of $2,000.

* HST, gasoline, and oil are not included in the rental rates.

PONTOON 20′

Mon-Thur 4 Hours $430; 8 Hours $460; 1 Day $530

Fri-Sun & Holiday 4 Hours $480; 8 Hours $510; 1 Day $580

BOWRIDER 19′

Mon-Thur 4 Hours $430; 8 Hours $460; 1 Day $530

Fri-Sun & Holiday 4 Hours $480; 8 Hours $510; 1 Day $580

ACCESSORIES

KAYAK $50/Rental

Water Tube $50/Rental

Floating Mat $60/Rental

PLEASE CALL OR EMAIL US TO MAKE A RESERVATION

Phone:

416-838-3693

416-707-8651

E-mail:

gohomelakeboatrentals@gmail.com

Address:

827 Go Home Lake Rd, Mactier, ON P0C 1H0

https://gohomelakeboatrentals.com/

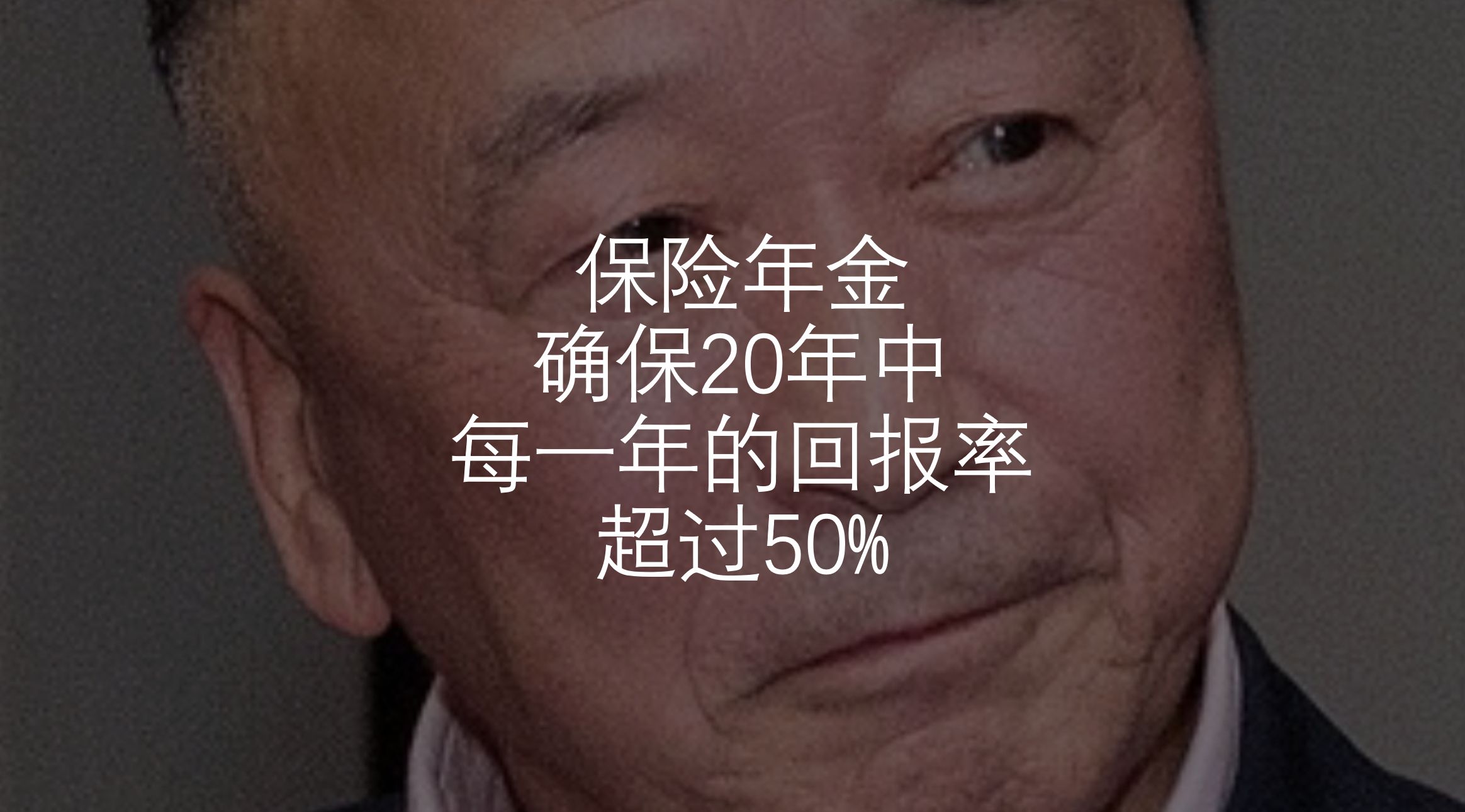

保证20年中每一年“回报率超过50%”的投资……

艾迪与您聊聊当下退休年龄确保高回报的投资–保险年金

艾迪聊聊退休年代确保高回报的投资— 保险年金

如今央行的标准利率差不多已经到达顶点水平。众多投资都面临回报率不确定性,或者是低下的挑战。但是,几乎可以说当下只有一个产品例外,那就是保险年金,一个只有保险公司才有的,并且确保长期高回报率的投资产品。

众所周知,这个世界能够确保投资回报的,规模最大的金融企业就是保险公司。这里让我跟您分享一个锁定的长期高回报(年回报超过50%)的投资案例。

一对夫妇,丈夫JOHN今年65岁退休年龄,他们拥有多伦多一个房产,以价值250万左右出售。而后在多伦多东北部购入100万左右购入较小独立屋准备享受退休生活。

他们在当下用售房收入的150万购入了年限为29年的保险年金,要求投资的第二年就收到本金加上回报。看看确保的结果把。

他们每年确保收到$112,899.32,20年总收入:$2,257,986.40。相当于:每年本金$75,000,回报 112,899.32 – 75,000 = 37,788.32。37,788.32/75,000 = 50.53%(20年每年回报率)

JOHN还设定了受益人为妻子ALICE,保证了20年中自己如遇意外,Alice 的收入持续不断。

您觉得这个保证回报的保险年金如何?如此高的投资回报,估计今年过了就会下降了。

JOHN觉得应该利用一下今天高企的利息,将当下每年保证的高回报中,每年转存2万元到一个分红保险账户,那样,到了20年时,又获得了至少65万的人寿保险,直至终身。成功地将150万的资产最大化了。

注意:1,以上分享的数据是基于今年(2023年6月21日星期三)的央行利率。

2,保险年金是保险公司专有锁定回报率的产品。

欢迎您给我们反馈信息。友安金融专业顾问可以为您, 或您的企业详细地出谋划策,制定财富最大化的方案。

https://scfinan.ca/contact/ wisdomelect@yahoo.com